ローン控除終了のタイミングで気づいた、見直しの圧倒的インパクト

長引く円安に物価高、世界情勢も不安定な中でも、我々会社員はコツコツと資産を作りながら日々を過ごすしかありません。そんな中で、固定費の削減ほどインパクトのあるものはありません。

都内に実家がある羨ましい方々を除き、東京に住んでいる会社員にとって最大級の固定費は住宅費になるかと思います。賃貸vs分譲の議論は尽きることはないと思いますが、私は10年前に都内で新築マンションを分譲で購入しました。

当時31歳で結婚したばかりの私にとって6,400万の借入は勇気のいる選択でしたが、「毎月の返済額が家賃とあまり変わらないから、まあいいか」と深く考えずに契約してそのままでした。

しかし購入から10年が経ち、家計を大きく助けてくれていた「住宅ローン控除」が終了するタイミングが訪れました。

これまで年末に40万還付されていたボーナスがなくなり、シンプルに手取りのキャッシュフローが悪化することになります。

「それなら」と重い腰を上げてローンの借り換えを検討してみたところ……結果としては、総支払利息で「約567万円の削減」することが出来ました。

本記事では、私が実際に借り換えを行った際のリアルなシミュレーション数字と、見落としがちな「団信(団体信用生命保険)の罠」、そして浮いた資金の再配分戦略について大公開します!

【比較検証】金利1.475% vs 0.65%のリアルな数字

前提として、私の以前の住宅ローンは「りそな銀行」で「1,475%」でした。

こちらのスクショが、借り換えを検討し始めた25年12月時点の住宅ローン状況。毎月の返済額は16万ちょっとで、半年ごとに10万のボーナス払いをしていました。

16万のうち54,000円が利息!ボーナス時の10万も34,000円が利息!

単純計算で毎年220万弱、10年で2,200万払っているのに、元本は1,500万しか減っていないんですね。

毎月の返済額の3分の1を手数料として銀行にお納めしているわけです。大金を銀行に借りるってこういうことなんだなと改めて思い知らされます。本当に馬鹿らしい話ですね。

当時の私は新卒入社から勤続8年か9年で、基本給で700万いかないくらい。インセンティブを含めた年収が800−900万くらいの属性でした。単身ローンで頭金なしの変動フルローンというチャレンジでしたが、当時の年収では与信が足らず、審査が出たのが若干金利の高いりそなだったという経緯です。

そして保証会社をつけるために100万払うか金利を高くするかというエグ目の選択を急に迫られ、さらに団信という言葉も始めて聞いたくらいの私は進められるがままに7大疾病まで手厚くケア出来る金利もりもりのプランにしていたんです。(10年何も病気しなかったよと10年前の自分に教えてあげたいです笑)

総支払利息の圧倒的な差

今回ネットで完結するネット銀行を中心に探して、住信SBIネット銀行、auじぶん銀行の2社で借り換えを検討しました。ちなみに40歳を超えたいまの私は勤続9年、基本給900万、インセンティブ含むと1,000万を超えるくらいの属性です。

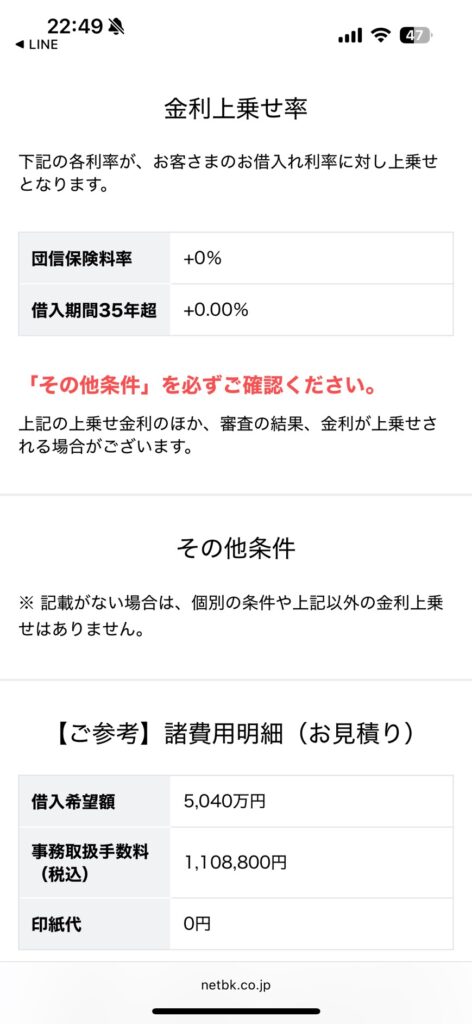

先に審査が出たのは住信SBIネット銀行で、5,040万借入で金利上乗せなしでOKでした。(乗り換えにかかる事務手数料を相殺した金額が含まれるので実際の残高よりも若干高めの金額を借り入れる形です。)

借換タイミングで住信SBIネット銀行の住宅ローン金利は変動で0.65%。

りそな銀行と比較すると0.825%安くなります。借入金額も少なくなり、年収も上がっているためだと思いますが、正直こんなにすんなり審査OKが出ると思っていませんでした。

試算をしてみるとインパクトは強大です。

- 残借入額: 5,040万円

- 残期間: 25年

- 旧金利: 1.475%(りそな銀行)

- 新金利: 0.65%(住信SBIネット銀行)

| 項目 | 旧ローン(りそな銀行) | 新ローン(住信SBI) |

| 適用金利 | 1.475% | 0.65% |

| 月額返済 | 約200,976円 | 約182,065円 |

| 差額 | – | ▲18,911円 |

約1.9万/月のキャッシュフロー改善。支払い利息を比較すると以下です。

- 借り換え前の総利息: 約989万円

- 借り換え後の総利息: 約422万円

- 👉 差額:約567万円の確定コスト削減

「たかが0.8%の金利差」と軽く見がちですが、「5,000万円 × 25年」という長期の時間軸と元本に掛け合わせると、実に500万円以上の大金になるんですね。。

auじぶん銀行も同じくOKの結果でしたが、先に審査OKとなった&団信が手厚かった住信SBIネット銀行に借り換えをすることに決めました。

「手厚い団信」は本当に必要か?金利上乗せを拒否した理由

住宅ローンの借り換えを検討する際、必ず直面するのが「団信(団体信用生命保険)」をどうするかです。

がん保障や三大疾病などを付けると安心感はありますが、その多くは金利上乗せ(+0.1%〜+0.4%)という形で支払うことになります。(私もりそな銀行の時は金利を上乗せして7大疾病に罹患したら全額免責になる団信に入っていました。)

今回の住信SBIネット銀行は「スゴ団信」という団信で、50歳以下なら3大疾病で50%免責、また全疾病保障もついていて病気で働けなくなった場合の補償が基本付帯となっています。

金利の上乗せ(40歳以上は+0.4%)をすれば3大疾病時の補償を50%から100%に広げることは出来ますが、子どもがいない我が家は妻も働いてくれているので50%でも十分と判断しました。(どうせ私が死んじゃったら全部免責になりますし。)

金利+0.4%の上乗せは、月額約8,900円の掛け捨て保険と同じ

仮に5,040万円・25年のローンに「+0.4%」の金利上乗せで特約を付けた場合、総利息は約266万円増加します。

つまり「月額8,900円の掛け捨て保険」を強制的に買わされているのと同じです。

41歳男性が、毎月8,900円の掛け捨て医療保険に加入したら、どれだけ手厚い保障が買えるでしょうか?

現在の民間保険で月額8,900円の予算があれば、以下をすべてセットにできるほどの金額です。

- がん診断一時金: 100万円〜200万円(診断されるだけで現金が振り込まれる)

- 三大疾病の入院・治療費: 日額1万円、日数無制限、先進医療特約付き

- 就業不能保険: 働けなくなった場合、毎月10万円〜15万円を給付

三大疾病で一時金+先進医療程度に絞った合理的な保険であれば、月額3,000円〜4,000円程度で十分にカバーできるので、その観点でも金利上乗せでの団信は過剰なケアと判断しました。

無料で50%ケアしてくれるだけで十分です。

浮いた月1.9万円は投資に回す

毎月浮いた1.9万円は、生活費に吸収させるのではなくNISAでインデックス投資に回しました。誰がなんと言おうと時間は投資の味方と思います。年利5%で25年間運用した場合の皮算用がこちらです。

- 投資元本:約567万円

- 運用益:約555万円

- 👉 最終積立金額:約1,122万円

ローン利息の削減効果(約567万円)と合わせれば、トータルで1,100万円規模の資産改善インパクトを生み出します。

実際は金利も上がるでしょうしこの通りには行かないと思いますが、高金利のりそな銀行に留まる理由は1つもありません。

※ちなみに執筆時点(2026年4月時点)は基準金利が引き上がっており、変動の適用金利は0.95%でした。

私も7月分からは0.95%に上がりますが5年ルールがあるので毎月の支払いは変わらないです。

【実体験】住信SBIへの乗り換え手続きとUIの所感

今回の借り換えは、以下の流れでした。

ステップ①:Webで事前審査、本審査を通過し条件確定

- 基本的にはWebの流れにそって進めるだけです。

- LINEでも手続きの案内が届くので使いやすかったです。

- 本審査には本人確認用に住民票や免許証、収入証明に源泉徴収票、現在の借入先への返済状況がわかるもの(スクショでOK)等が必要でしたが、全てスマホで撮影してアップする形で完結します。時間と場所を選ばずに作業出来るのでとても便利でした。

- 本審査通過後は申込をします。申込を行うタイミングで、既存の借入元(りそな銀行)との連携が必要なため、りそな銀行へ連絡を行います。

※なお、住信SBIネットのチャットサポートはめちゃくちゃ端的で的確な回答でサポートをしてくださります。困ったら迷わずチャットで質問をしましょう。数分で解決してくれます。

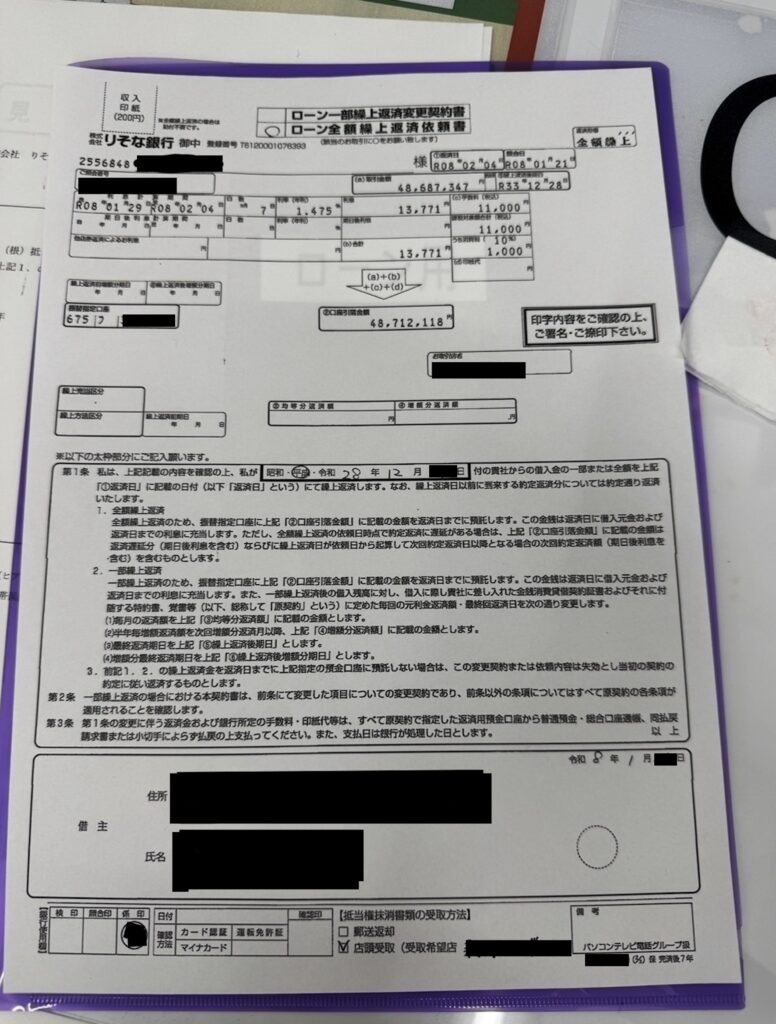

ステップ②:りそな銀行に一括返済の連絡を行い、担当支店へ訪問

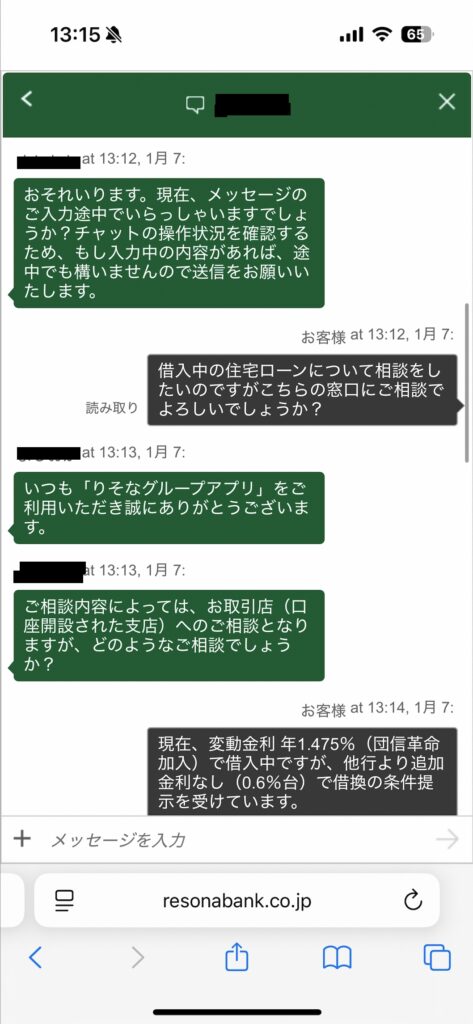

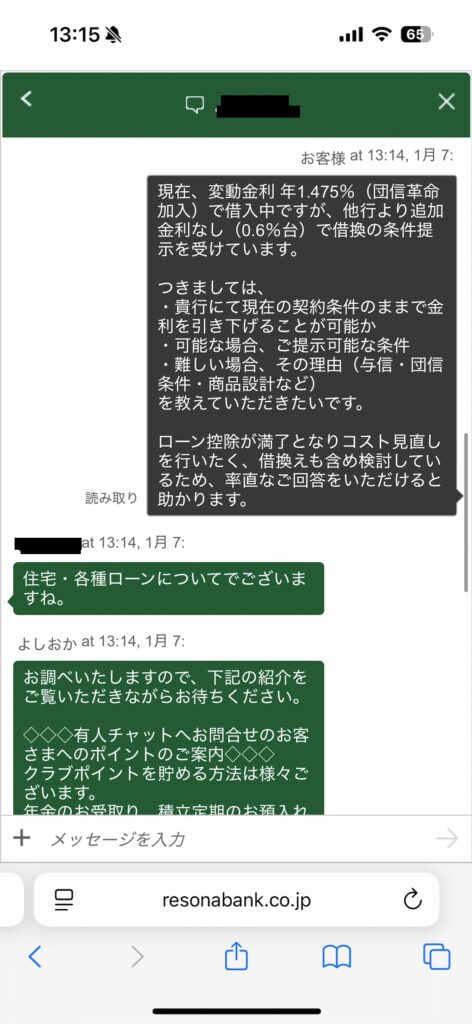

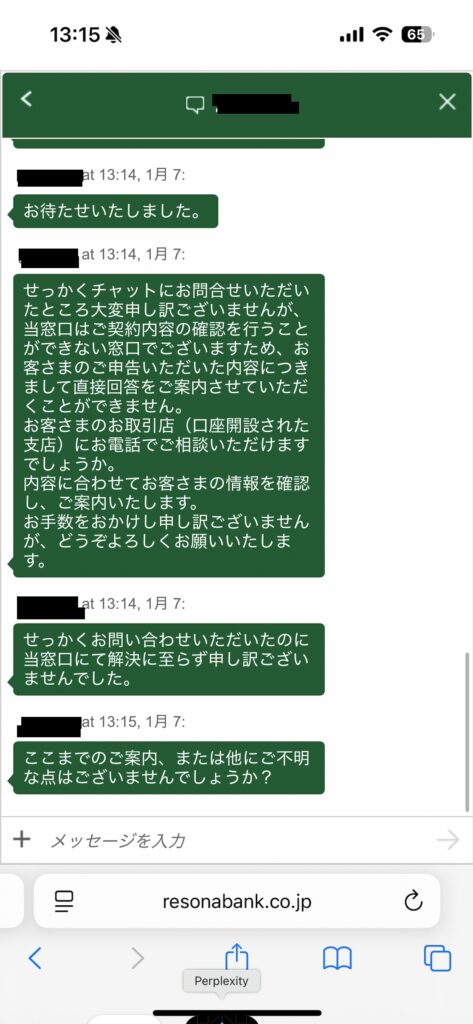

- 同条件への引き下げが出来ないかの交渉も含めて、本審査OK後にりそな銀行へ連絡をしました。

- チャットでのやり取りが出来たものの、結局担当支店へ電話をしてくれとの回答だったので電話をしました。

- 金利引き下げについては、りそな→りそなへの借換が出来ないため不可との回答でした。10年前当時の商品として固定されているため、金利調整などは出来ないと回答でした。

- また一括返済の手続きには必ず来店が必要とのことでした(対応可能時間は平日の日中のみ)

- チャットのやり取りも決してスムーズとは言えず、UI/UX低めで金融業界のレガシー感を強く感じた瞬間でした。。

- 来店の予約をして、実際にりそな銀行へ伺うと半個室に案内されて、まさかのリモート接客でした笑。

- モニター越しに係員の方と会話をし、必要書面は署名捺印して別の係員が取りに来るという非効率な運用です。コロナのタイミングで導入したのかと思いましたが、すごく中途半端で顧客を置き去りにしたDXをしている理由が本当に不明で、企業イメージがすごく下がりました。コロナ禍でもないのにわざわざ半個室でリモート接客はシンプルにいい気しないですしね。

- 手続きは1時間程で完了し、一括返済の書面(控え)をもらって終了です。

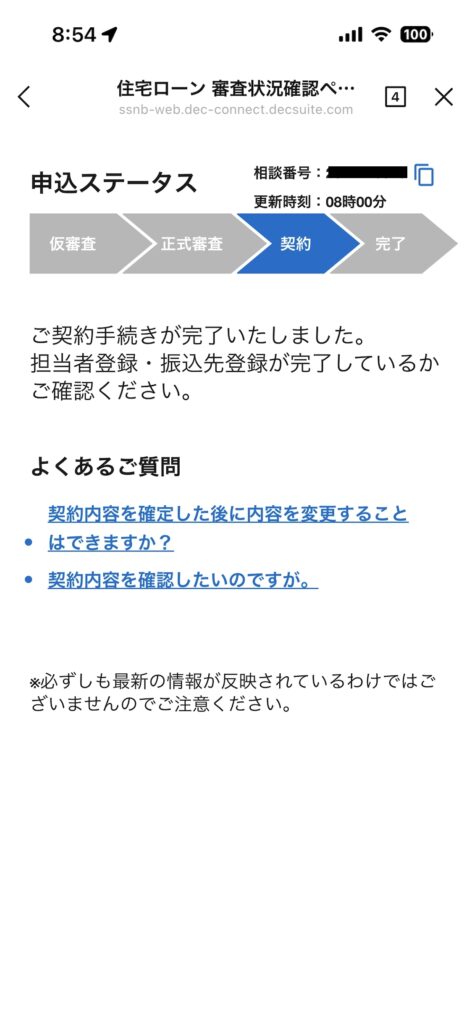

ステップ③:住信SBIネット銀行へ本申込、司法書士へ連絡して手続き

- りそな銀行への訪問が終わったらWebから本申込を進めました。こちらも基本流れに沿って進めるだけです。困ったらチャットサポートに相談すれば解消します。

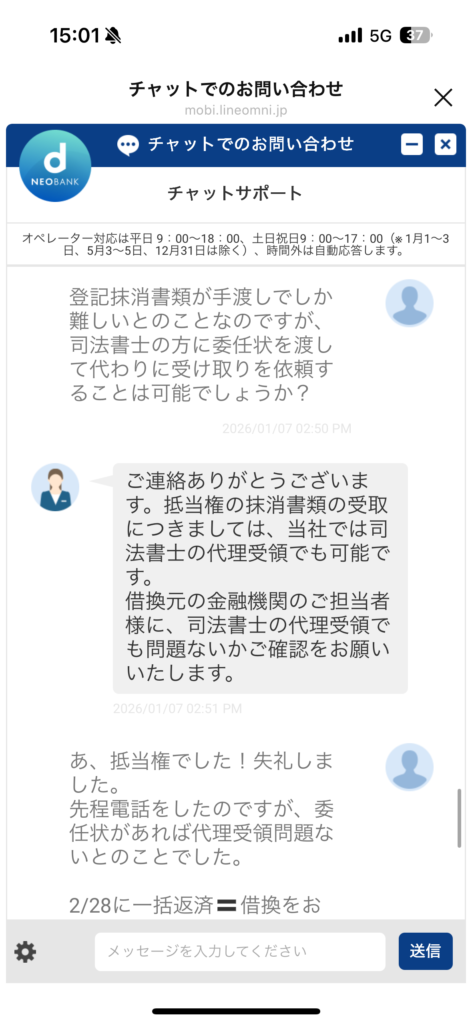

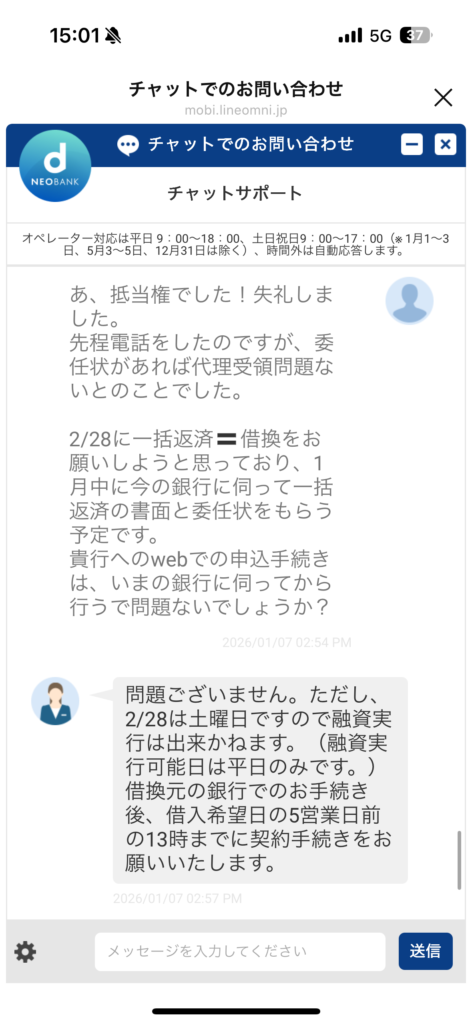

- ちなみに、融資当日に抵当権抹消書類をりそな銀行から住信SBIネット銀行に渡す必要があるのですが、りそなは手渡しでしか受け取れません。ただ、司法書士の方が受け取ってくださるので安心しましょう。

- 契約手続きが完了すると数日して司法書士事務所から郵送物が届きました。抵当権の書き換えといった借換に必要な手続きを進めるために、メールで訪問日程をやり取りしました。

- 19時開始で対応いただいたので仕事終わりに寄れて大変助かりました。

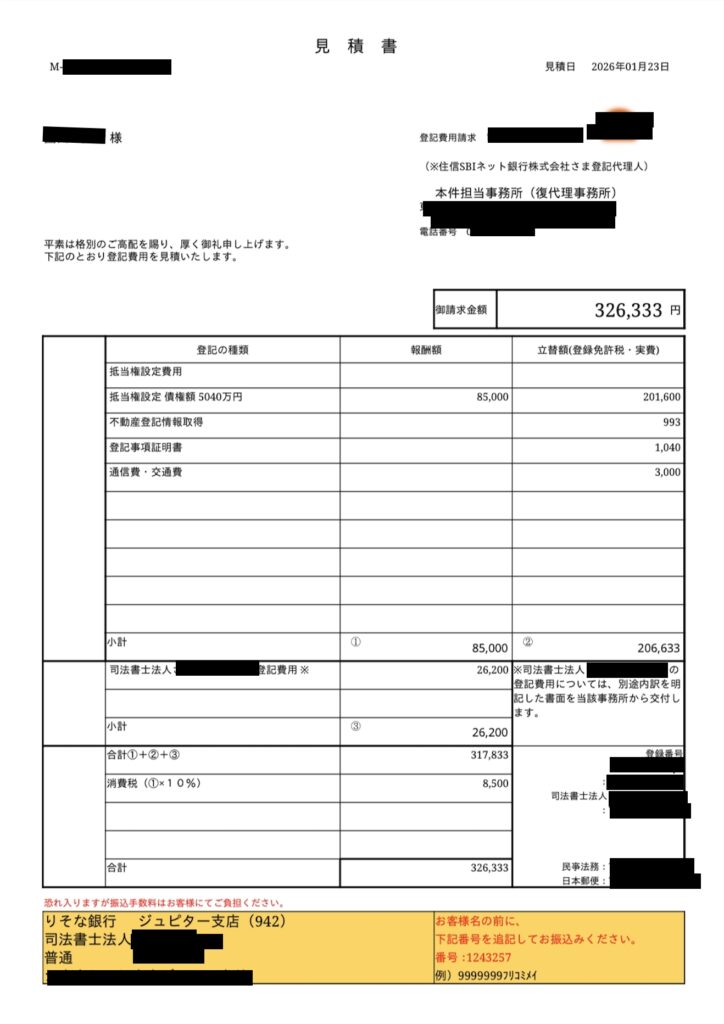

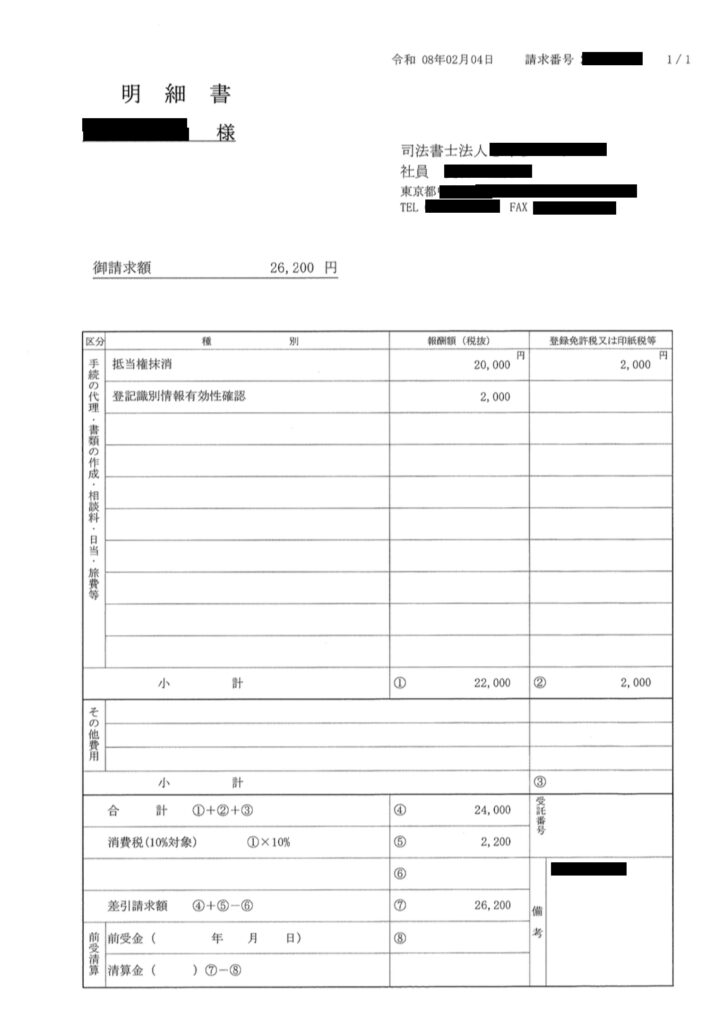

- ここで盲点だったのが、登記費用が32万かかることでした。抵当権の設定に必要なお金なので仕方ないのですが油断していました笑。

- 手出しで32万円かかったとしても毎月18,900円浮くので、約17ヶ月(1年5ヶ月)でこちらのコストも吸収できると思うようにしました笑。

- 住信SBIネット銀行の場合、登記代理人として指定の司法書士法人が取りまとめて登記などを行っているものの、実際の細かい作業は各所の司法書士事務所に割り振っている様子でした。私も自宅の近くに事務所を構えている司法書士さんに担当いただきました。

- 見積もりと明細をしっかりいただいたので明朗会系です。

ステップ④:融資実行 → 抵当権抹消・設定

司法書士事務所での手続きが完了し、登記費用の振り込みが完了すればあとは融資日を待つのみです。

融資日当日に4,900万が振り込まれて一括返済が完了しました!

融資日から数週間して、司法書士さんに預けていた権利書が郵送で返却されました。(抵当権がりそな銀行から住信SBIネット銀行に変わっていました。)

往訪が必要だったのは、りそな銀行への一括返済手続きと司法書士への依頼手続きの2回のみで、実際にはりそな銀行への往訪の際に1日だけ有給をとっただけでしたのでスムーズでした。

今回の借り換えを通して感じたのは、銀行という金融業界におけるDX化の課題感で、同時にネット専業系銀行における手続きの簡略さ(利便性の高さ)を強烈に際立たせていました。

ユーザー観点でのUX設計は本当に重要なんだなと身をもって感じることが出来た良い機会でした。

まとめ:住宅ローン10年目の節目は絶好の見直しタイミング

住宅ローンの借り換えには、「手続きが面倒」「初期費用がかかる」といった一時的なハードルが必ずあります。

しかし、その数週間の手間をかけるだけで数百万単位での「確定リターン」が得られると考えれば、これほど見返りの大きい作業はありません。

特に、「マンション購入から10年が経過し、与信も上がり、ローン控除が切れた」というタイミングは、まさに絶好の借り換えチャンスです。

もし以下の条件に当てはまるなら、今すぐ借り換えの検討をすることをおすすめします!

- 住宅ローン控除が終了した、または終了間近

- 現在の金利が1%を超えている

- 残債が3,000万円以上、期間が20年以上残っている

数字とロジックに向き合い、合理的な意思決定をすることで家計は劇的に改善します。ぜひ一度、ご自身のローンの「現在地」をシミュレーションしてみてください!

今回ご紹介した、私も借りている住信SBIネット銀行はこちらです。

最後までご覧いただきありがとうございました!